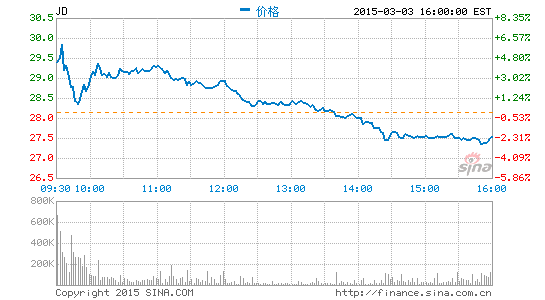

查看最新行情

查看最新行情

新浪科技讯 北京时间3月4日上午消息,摩根士丹利今天发布研究报告,维持京东(Nasdaq:JD)股票“增持”(Overweight)评级,并将其目标股价从34美元上调至37美元。

以下为报告概要:

京东non-GAAP(非美国通用会计准则)净利润连续第二个季度实现正值,超出我们和华尔街的预期。稳定的毛利率以及与腾讯合作关系的加强将会支撑这一盈利状况。2015财年第一财季较强的营收指导性预期也增强了信心,维持“增持”评级。

业绩超预期。京东non-GAAP净利润连续第二季度实现正值。而得益于2014年的交易额增长107%,达到2.6亿元人民币(主要源自活跃用户104%的增长,总数达到9660万),2014年的non-GAAP利润也实现正值。毛利率同比增长1.8个百分点,在2014年达到11.6%,主要是因为第三方交易额的比例增加,在2014年达到39%(2014年第四季度为44%)。我们预计第三方交易额占比将在2015年达到46%,2015财年第四财季达到50%,支撑其毛利率的进一步增长。我们将京东2015和2016年的non-GAAP利润预期分别上调至5.32亿和29亿元人民币。

第一财季营收指导性预测强劲。管理层预计2015财年第一财季营收为348亿至358亿元人民币,同比增长54%至58%。我们已经将2015财年第一财季营收预期上调至354亿元人民币(同比增长56%),2015财年全年营收预期上调至1700亿元人民币(同比增长48%)。

与腾讯合作开花结果。京东转化率得以提升,平均每天通过腾讯资产(例如微信和移动QQ)获得的交易额较2014财年第三财季翻了一番多。我们估计,腾讯资产将在2015财年为京东贡献约3000万新用户。

第三方营收增速加快推动毛利率扩张。我们预计,2015年的毛利率将进一步扩大到13.2%(2014年为11.6%),原因是我们预计第三方交易额占比将在2015年达到46%(高于2014年的39%)。腾讯和易车贡献的增量广告营收以及仓库租赁收入可以在2015年支撑其他营收实现更快增长。

上调目标价至37美元,仍有31%上涨空间。我们将基于现金流量折现法计算的目标价从34美元上调至37美元,相当于12倍的毛利润。京东目前对应2015年的这一比率为9.7倍,较阿里巴巴的14倍低了30%。得益于收入构成的转变,京东的毛利率仍将扩张,加之阿里巴巴的商业化率可能在未来几个月保持稳定,我们认为二者之间的估值差距短期内将会缩小。(书聿)