查看最新行情

查看最新行情

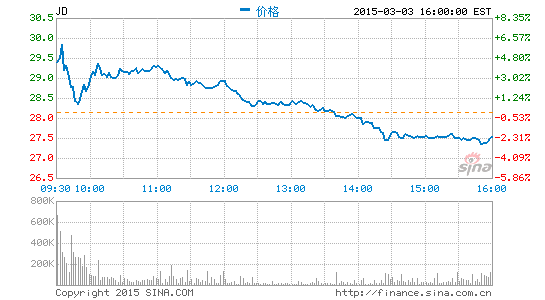

新浪科技讯 北京时间3月4日上午消息,德意志银行今天发布研究报告,维持京东(Nasdaq:JD)股票“持有”(Hold)评级,目标股价则上调13%至31美元。

以下为报告概要:

2014年第四财季亮点:营收增长强劲且预期也很强劲

由于ARPU(每用户平均收入)表现强劲(同比增长12%),因此京东第四财季营收为347亿元人民币(同比增长73%,环比增长20%),轻松超过预期上限(同比增长64%),较德银预期和分析师平均预期分别超出5%和6%。这一优异业绩主要源自京东自营业务。non-GAAP(非美国通用会计准则)营业亏损总额为2.18亿元人民币,德银预期和分析师平均预期分别为6.96亿和9.19亿元人民币,主要是因为订单履行成本低于预期。non-GAAP净利润为8400万元人民币,华尔街预计该公司会出现净亏损。京东对2015财年第一财季营收预期强劲,预计增长54%至58%,中值较德银预期高出10%,符合分析师平均预期。管理层的non-GAAP净利率目标略有提升,预计2015年为-0.5%至收支平衡,较之前上调了50个基点。

通过与腾讯合作稳步挺进移动端

京东第四财季总交易额达到860亿元人民币(同比增长119%),京东的有机交易额同比增长105%,较2014财年第二财季和第三财季的85%和97%进一步加快。除了季节性因素外,我们发现该公司与腾讯的合作得到稳步提升,来自微信和移动QQ的交易额环比翻了一番多。第四财季约有20%的新用户来自这些渠道。约有36%的移动端订单(第三和第二财季分别为30%和25%)。我们预计,京东在春节期间通过微信和移动QQ大规模的优惠券战略对这一强劲预期起到了贡献。我们还发现,该公司在品类和区域扩张上进展稳定。非3C产品的交易额贡献在第四财季首次超过50%(第三财季为46%)。中小城市订单数同比增长126%。

预计订单履行业务实现规模效益;2015财年仍将着力打造品牌

尽管对旺季预期较为谨慎,但京东non-GAAP订单履行费用约占当年营收的7.3%,仅环比增长10个基点,较德银预期低了90个基点。我们预计,不断加强的京东自建物流业务将会享受更好的规模效益,2015年在营收中的占比将与2014年下半年持平(德银预计为7.3%)。而由于持续展开偏激的品牌推广,加之对中小城市的扩张计划,使得营销费用的顽固程度超出预期。我们因此维持2015财年的non-GAAP营业利润率预期为-0.5%,好于之前的-0.6%。京东持有的25%易车股份将提升non-GAAP净利率。

目标价上调13%至31美元;维持“持有”评级

我们将京东2015和2016财年的交易额预期分别上调3%和4%,将净营收预期分别上调4%和6%。我们将2015和2016财年的non-GAAP净利率预期从-0.1%和0.3%分别上调至0.1%和1.1%。我们计算31美元目标股价时,仍然对现金流量折现法和企业价值/销售额两种方法进行等量加权。由于最近股价上涨,我们维持京东“持有”评级。风险:转化率好于预期;集市业务竞争加剧。(书聿)